自動車産業のパラダイムシフト

変革期の自動車産業で、トヨタとソフトバンクの提携は何を意味するのか

日本の自動車関連製造業の出荷額は年間約52兆円、これは主要製造業の約2割を占める。また自動車関連産業の就業人口は約550万人で日本全体の就業人口の約1割である。この自動車産業が大きな変革期をむかえている。

ダイムラーが2016年に中期戦略で発表した自動車産業を大きく変える4つのコンセプト「CASE」というのがある。

- インターネットと連動し外部との相互接続性を高める「Connected」

- 自律走行を目指す「Autonomous」

- シェアリング・エコノミーなど様なニーズに対応するための「Shared & Services」

- ガソリンやディーゼルエンジンからハイブリットやプラグイン・ハイブリッド、EVやFCVなど動力シフトの「Electric」

従来の自動車業界のみでは収まらないこの変化「CASE」に、各自動車会社や関連する部品メーカーの対応が求められている。

その一例として2018年10月4日、トヨタ自動車とソフトバンクが共同記者会見を開き、新会社「MONET」の設立を発表した。この会社は、トヨタ自動車の「モビリティ・サービス・プラットフォーム(MSPF)」とソフトバンクの「IoTプラットフォーム」を連携させ、新たな価値を創造する 「Mobility as a Service(MaaS)事業」の推進を目的としている。

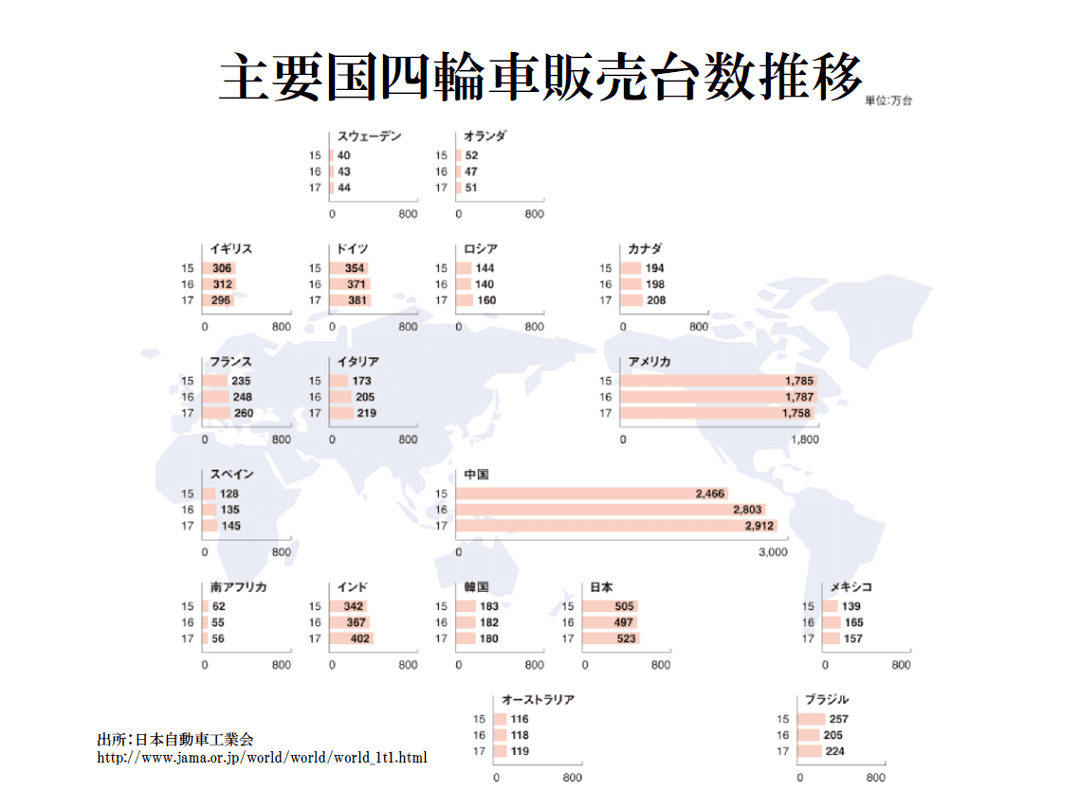

この背景には上述した内容もあるが、この先自動車業界の成長戦略として単に販売台数だけを追求できない理由がある。 これまで自動車業界の成長をけん引してきた中国市場の成長の峠が見えてきているのである。2017年には2,912万台、2位のアメリカが1,758万台、3位の日本が523万台と、市場の成長が鈍化している。

▲主要国の四輪車販売台数の推移(出所:日本自動車工業会)

成長戦略の定石では、既存市場の成長が見込めなければ新たな市場を目指すといった手法がとられる。その場合、最も注目されるのがインド市場である。インドは2017年の新車販売台数が402万台で昨今の経済成長やその人口のポテンシャルを考えると中国の次を担う有望な市場である。

しかしながら新興国での成長モデルもこれまでのようにはいかない可能性がある。冒頭に述べた自動車産業を取り巻く環境の変化がその大きな理由である。インドでも個人や法人の自動車所有ニーズは強くなっていると予想される。ただ、これまでのように経済成長に伴って自動車の所有率があがれば、大気汚染や交通渋滞など新たな問題が生じることが予想される。

カーシェアリングで自動車所有率の減少が進む? トヨタ×ソフトバンクのサービスを中心とした事業は一つの解となるのか

大気汚染や交通渋滞への解決策としては、カーシェアリングが考えられる。一般的な自動車の稼働率は5%程度と言われており、残りの95%は駐車場に止まっている。その95%を複数のユーザーで共有することで1人1台ではなく、複数人で数台の自動車をシェアすることで比較的経済面で余裕がないユーザーでも自動車を利用ができ、環境への負担も少なくなる。これは、国連が提唱する持続可能な開発目標であるSDGs(Sustainable Development Goals)にも合致する取り組みである。

自動車のシェアリングは、スマホのアプリなどを利用したサービスが先進国では既にサービス化されており、一部のユーザーには浸透している。これらが今後スタンダードになる可能性も秘めており、アナリストのTony Seba氏は、アメリカの自動車所有者は2030年までに80%減少すると提言している。

Why nobody will own a car in 15 years – Business Insider

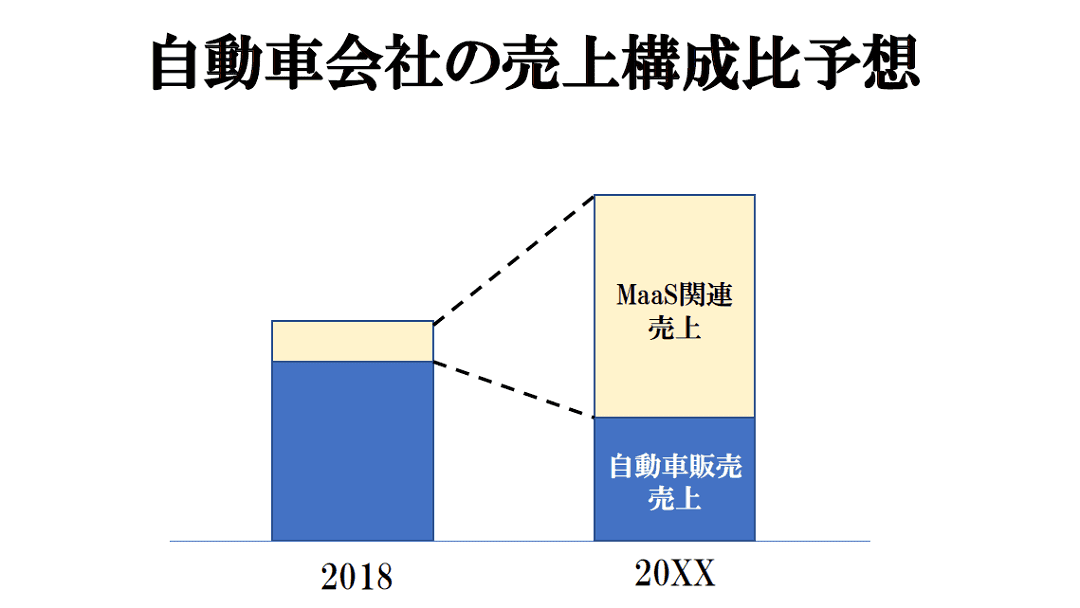

これらが現実になった場合、自動車会社は先進国でも新車販売が減少し、新興国でも大きな成長が見込めない状況となる。自動車産業にとっては悲観的な将来だが、それに対する対策のひとつがトヨタ自動車とソフトバンクの「MONET」ではないかと考える。同様の動きは他の自動車会社でも見られている。今後、自動車会社は自動車の販売のみならず、サービスを中心とした新たな「サービス・ドミナント・ロジック」を構築して成長していく方向に舵を大きく切ったのではないかと予想される。

▲自動車会社の売上構成比予想

この先、新たに自動車産業とサービス産業の融合がおきるのか、自動車産業とサービス産業の激しいシェア争いがおきるのかは更なる議論が必要となってくるが、この先自動車産業を中心とした多くの産業でのパラダイムシフトが予想される。

Photo by Bailey Mahon on Unsplash

戦略マーケティング領域を担当。

日系、外資の事業会社にてマーケティングやコミュニケーション業務に携わる。現在はマーケティング・サイエンスを利用した科学的検証による客観的知見をベースとして、戦略立案やマーケティング、広告効果測定など、経営の意思決定を支援している。定量的視点によるビックデータ活用プロジェクトにも多く参加。

アジア太平洋マーケティング研究所 フェロー。